専業主婦が利用できるカードローンは限られます。専業主婦が利用できるカードローンが限られる理由として、専業主婦はカードローンの申込条件で必須となる収入が「ない」と判断されるためです。

利用できるカードローンは主にネットバンクのカードローン、地方銀行のカードローンであり、これらのカードローンを利用するためには基本、申込者である専業主婦の収入ではなく、配偶者に収入があることが条件となります。

配偶者の収入については、カードローンへ申し込みする際に年収を入力する他、勤務先の情報を入力が必要ですが、入力する情報は原則申込者の自己申告となり、配偶者に確認や同意は不要であるため、夫に内緒で利用できるのが特徴です。

このページでは専業主婦の方が利用できるカードローンについて詳しく解説していきます。

専業主婦が利用できるカードローンは限られる

カードローンが利用できる条件として、安定した収入が挙げられますが、専業主婦の場合は収入がないと判断されるため、利用できるカードローンは限られます。パート・アルバイトをしている方は収入があると判断されるため「専業主婦」ではありません。

パート・アルバイトをしている方であれば、銀行カードローンだけではなく、消費者金融のカードローンも申し込みが可能です。またフリーランスで月に数万円の収入がある方も同様に収入があると判断されます。専業主婦が利用できるカードローンは以下、表の通りです。

| カードローンを提供している企業 | 専業主婦の利用 |

| 大手の消費者金融 | 利用できない |

| 銀行 | 利用できる場合がある |

| ろうきん、JAバンク | 店舗によって利用できる場合がある |

詳しくは後ほど解説しますが、専業主婦が利用できる可能性が高いカードローンは主に銀行カードローンとなます。ネットバンクや地方銀行のカードローンも含まれます。

専業主婦がカードローンを利用するなら銀行カードローンを選ぶ

専業主婦の方がカードローンを利用するのであれば、ネットバンクのカードローン、地方銀行カードローンなどであり、三井住友銀行などのメガバンクでは専業主婦が利用できるカードローンはありません。

では専業主婦が利用できる銀行カードローンはどこか?銀行に問い合わせした情報から一覧表を作成いたしましたので、ご覧ください。

| 銀行名 | カードローン名称 | 専業主婦 | 実質年率 | 借入限度額 |

|---|---|---|---|---|

| みずほ銀行 | みずほ銀行カードローン | × | 年2.0〜14.0% | 10万円~800万円 |

| 三菱UFJ銀行 | 三菱UFJ銀行のカードローン バンクイック | × | 年1.8〜14.6% | 10万円以上500万円以内 (10万円単位) |

| 三井住友銀行 | 三井住友銀行カードローン | × | 年1.5%~14.5% | 10万円~800万円 |

| りそな銀行 | りそな銀行カードローン | × | 年3.5〜13.5% | 10万円~800万円 |

| 埼玉りそな銀行 | 埼玉りそな銀行カードローン | × | 年3.5〜13.5% | 10万円~800万円 |

| セブン銀行 | セブン銀行カードローン | ○ | 年14.0〜15.0% | 極度10万円型 30万円型 50万円型 |

| 楽天銀行 | 楽天銀行スーパーローン | ○ | 年1.9〜14.5% | 限度額50万円 |

| イオン銀行 | イオン銀行カードローン | ○ | 年3.8〜13.8% | 限度額50万円 |

| 北海道銀行 | 北海道銀行カードローン「ラピッド」 | ○ | 年1.9〜14.95% | 1万円~800万円 |

| みちのく銀行 | みちのく銀行カードローン「トモカ」 | ○ | 年4.9〜14.0% | 上限10万円 |

| 秋田銀行 | あきぎんスマートネクスト | ○ | 年5.8〜14.8% | 最大500万円 |

| 北都銀行 | スピードカードローンNeo | ○ | 年6.5〜14.6% | 上限50万円 |

| 荘内銀行 | カードローンweb | ○ | 年3.5〜14.6% | 上限50万円 |

| 山形銀行 | 山形銀行カードローン | ○ | 年4.5~14.6% | 10万円以上500万円以内 |

| 岩手銀行 | いわぎんカードローン「エルパス」 | ○ | 年1.8〜14.6% | 10万円~1,000万円 |

| 東北銀行 | 東北銀行カードローン「inos」 | ○ | 年4.8〜14.0% | 10万円以上500万円以内 |

| 七十七銀行 | 77ワイドローン | ○ | 年3.4~13.4% | 300万円以内 |

| 東邦銀行 | TOHOスマートネクスト | × | 年4.8〜14.6% | - |

| 群馬銀行 | ナイスサポートカード | ○ | 年2.8~14.5% | 1万円以上800万円以内 (審査次第で決定) |

| 足利銀行 | カードローン〈モシカ〉Mo・Shi・Ca | × | 年1.5〜14.8% | - |

| 常陽銀行 | 常陽銀行カードローン「キャッシュピット」 | × | 年1.5〜14.8% | - |

| 筑波銀行 | つくばカードローン | ○ | 年4.8~14.6% | 上限50万円 |

| 千葉銀行 | クイックパワー<アドバンス> | ○ | 年1.4〜14.8% | 10万円~800万円 |

| きらぼし銀行 | パーソナルフリーダム | ○ | 年4.3~14.5% | 10万円以上500万円以内 |

| 横浜銀行 | 横浜銀行カードローン | ○ | 年1.5〜14.6% | 10万円~1,000万円 |

| 第四北越銀行 | カードローンASCA(アスカ) | ○ | 年4.0~14.8% | 最大500万円 |

| 山梨中央銀行 | カードローン「waku waku Smart」 | ○ | 年5.0~14.5% | 10万円以上500万円以内 |

| 八十二銀行 | かん太くんカード | × | 年5.5~14.5% | 最大500万円 |

| 北陸銀行 | カードローン スーパーNOW | × | 年1.9~14.6% | 10万円~最大500万円 |

| 富山銀行 | スピード王MAX | ○ | 年4.5~14.6% | 限度額50万円 (10万円以上500万円以内) |

| 北國銀行 | 北國カードローン DAYSMART | × | 年3.0~9.5% | 最大700万円 |

| 福井銀行 | 福井銀行カードローン | ○ | 年2.8~14.6% | 限度額30万円 (10万円~1,000万円) |

| 静岡銀行 | 静岡銀行カードローン | ○ | 年4.0~14.5% | 限度額50万円 (10万円以上500万円以内 ) |

| スルガ銀行 | スルガ銀行カードローン | ○ | 年3.9~14.9% | 最高800万円 |

| 清水銀行 | しみずピアカードローン | × | 年2.8~9.8% | 50万円~1,000万円 |

| 大垣共立銀行 | カードローン「THE マキシマム」 | ○ | 年4.5~12.0% | 10万円~1,000万円 |

| 十六銀行 | Q-Loan(キューローン) | ○ | 年1.6~14.6% | 上限30万円 |

| 三重銀行 | 三重銀行カードローン | ○ | 年4.5~14.3% | 上限30万円 |

| 百五銀行 | 百五マイカード「DREAM」 | × | 年3.8~14.7% | 10万円~500万円 |

| 滋賀銀行 | カードローン「サットキャッシュ」 | × | 年4.8~14.9% | 30万円~500万円 |

| 京都銀行 | 京銀カードローンW | × | 年1.9~14.5% | 30万円~500万円 |

| 関西みらい銀行 | 関西みらいカードローン | × | 年3.5〜12.475% | 10万円~800万円 |

| 池田泉州銀行 | カードローン(キャッシュカード一体型) | ○ | 年14.5% | 10万円~300万円 |

| 南都銀行 | キャッシュクイック | × | 年2.5〜14.95% | 10万円~500万円 |

| 紀陽銀行 | 紀陽銀行カードローンプラス | ○ | 年3.8〜14.9% | 上限50万円 |

| 但馬銀行 | 但馬銀行カードローン | ○ | 年1.9~14.5% | 上限100万円 |

| 鳥取銀行 | 鳥取銀行カードローン | × | 年1.8~14.5% | 10万円〜500万円 |

| 山陰合同銀行 | 山陰合同銀行カードローン | ○ | 年1.95~14.5% | 上限30万円 |

| 中国銀行 | カードローン コ・レ・カ | ○ | 年4.8~14.5% | 10万円以上500万円以下 |

| 広島銀行 | 広島銀行カードローンマイライフプラス | × | 年2.475〜13.475% | 10万円以上500万円以内 |

| 山口銀行 | マイカード やまぐち君 | × | 年4.5~14.5% | 30万円~300万円 |

| 阿波銀行 | パワーアップカードローン | ○ | 年14.4% | 上限10万円 |

| 百十四銀行 | 114スマートネクスト | × | 年9.0%(250万円・300万円), 年14.5%(30万円〜200万円) | 30万円~300万円 |

| 伊予銀行 | 新スピードカードローン | × | 年2.0~14.5% | 10万円~1,000万円 |

| 四国銀行 | 四国銀行カードローン4'S | ○ | 年4.0~14.6% | 10万円~800万円 |

| 福岡銀行 | 福岡銀行カードローン | × | 年3.0~14.5% | 10万円~1,000万円 |

| 筑邦銀行 | 筑邦銀行カードローン | ○ | 年3.9~13.95% | 上限50万円 |

| 佐賀銀行 | 佐賀銀行カードローン | × | 年2.0~14.6% | 10万円~800万円 |

| 十八銀行 | 十八親和銀行カードローン | × | 年2.0~14.6% | 10万円~800万円 |

| 肥後銀行 | カードローンBack Up | × | 年12.5%(肥銀カード㈱), 年14.0%(㈱オリエントコーポレーション) | 30万円 50万円 100万円 |

| 大分銀行 | 大分銀行ハッピーカードローン | ○ | 年5.0~14.5% | 10万円~500万円 |

| 宮崎銀行 | みやぎんパートナーカードローンおまかせくん | ○ | 年0.9~14.5% | 10万円~500万円 |

| 鹿児島銀行 | かぎんローンF | ○ | 年1.9~14.5% | 10万円~1,000万円 |

| 琉球銀行 | しあわせのカードローン | ○ | 年5.0~13.5% | 上限30万円 |

| 沖縄銀行 | チェキット | × | 年4.25~14.6% | 10万円~200万円 |

| 西日本シティ銀行 | NCB キャッシュエース | ○ | 年13.0〜14.95% | 上限50万円 |

| 北九州銀行 | マイカードきたきゅう君 | × | 年4.5~14.5% | 30万円~300万円 |

| SBI新生銀行 | SBI新生銀行カードローン | ○ | 年4.5~14.8% | 1万円以上500万円以内 |

| 北洋銀行 | スーパーアルカ | × | 年1.9~14.7% | 10万円~1,000万円 |

| きらやか銀行 | きらやかWebカードローン | × | 年9.0~11.0% | 10万円 30万円 50万円 100万円 200万円 |

| 北日本銀行 | 北日本銀行カードローン | ○ | 年4.5~14.8% | 上限30万円 |

| 仙台銀行 | カードローンNEO | ○ | 年3.5~14.5% | 10万円~500万 |

| 福島銀行 | ニューフリーライフ | × | 年1.9~14.5% | 最大500万円 |

| 大東銀行 | Premium D カードローン | × | 年2.9~14.5% | 10万円~1,000万円 |

| 東和銀行 | カードローンとんとん | ○ | 年3.9~14.6% | 100万円 200万円 300万円 |

| 栃木銀行 | 栃木銀行カードローン | × | 年1.9~14.5% | 10万円~800万円 |

| 京葉銀行 | 京葉銀行カードローン | × | 年4.5~13.0% | 最高300万円 |

| 東日本銀行 | ゆあポケットⅡ | ○ | 年2.9〜14.5% | 10万円以上500万円以内 |

| 東京スター銀行 | スターカードローン | × | 年1.8~14.6% | 10万円~1,000万円 |

| 神奈川銀行 | <Web完結型>かなぎんプレミアムローン | ○ | 年3.4〜14.4% | 上限50万円 |

| 大光銀行 | LUXZO | × | 年3.5~14.0% | 最高800万円 |

| 長野銀行 | リベロ | × | 年5.5~14.5% | 10万円以上500万円以下 |

| 富山第一銀行 | ファーストバンクカードローン | ○ | 年2.8~13.8% | 上限30万円 |

| 福邦銀行 | 福邦銀行カードローン | ○ | 年4.8~14.6% | 上限50万円 |

| 愛知銀行 | 愛銀カードローン「リブレ」 | × | 年4.9~13.5% | 30万円、60万円、100万円、200万円、300万円、400万円、500万円 |

| 名古屋銀行 | カードローン「新ミニマム」 | × | 年10.5% | 10万円~200万円 |

| 中京銀行 | 中京銀行カードローン「C-style」 | × | 年4.9~14.5% | 10万円~500万円 |

| 第三銀行 | 第三銀行カードローン SUN | ○ | 年6.8~14.5% | 10万円~500万円 |

| みなと銀行 | みなとカードローン | ○ | 年4.5~14.0% | 10万円~800万円 |

| 島根銀行 | しまぎんカードローン | ○ | 年14.5% | 上限30万円 |

| トマト銀行 | キューリ | × | 年3.0~14.5% | 10万円~1,000万円 |

| もみじ銀行 | マイカードもみじ君 | × | 年8.5~14.5% | 30万円~300万円 |

| 西京銀行 | さいきょうカードローン チョットポケット | × | 年9.8%, 年14.78% | 10万円以上200万円以下 |

| 徳島大正銀行 | SaSaっとカードローン | × | 年7.5~11.5% | 10万円以上300万円以下 |

| 香川銀行 | PaPaっとCard | ○ | 年5.5~14.6% | 限度額100万円以内 |

| 愛媛銀行 | ひめぎんクイックカードローン | ○ | 年4.4~14.6% | 10万円以上800万円 |

| 高知銀行 | こうぎんカードローン | ○ | 年12.5% | 50万円コースでの案内 |

| 福岡中央銀行 | 福中銀 カードローン The Prime | ○ | 年3.0~14.5% | 10万円以上1,000万円以内 |

| 佐賀共栄銀行 | カードローンパワフル | ○ | 年3.8~14.5% | 限度額30万円以内 |

| 長崎銀行 | ながさきカードローン「マイ・ファースト」 | × | 年14.95% | 10万円以上100万円以内 |

| 熊本銀行 | 熊本銀行カードローン | × | 年3.0~14.5% | 10万円~1,000万円 |

| 豊和銀行 | ほうわSmartカードローン | ○ | 年4.0~14.0% | 上限50万円 |

| 宮崎太陽銀行 | おたすけA(エース) | ○ | 年5.8〜13.8% | 上限50万円 (専業主婦の方は他金融機関でのお借入れを含めて50万円以内) |

| 南日本銀行 | カードローン WAZZECA-S | ○ | 年1.8~14.5% | 10万円~1,000万円 |

| 沖縄海邦銀行 | カードローンS | ○ | 年14.6% | 上限20万円 |

銀行によって、専業主婦の利用における対応が異なることがわかります。

利用限度額は10万円〜50万円以内に制限される

専業主婦の方が銀行カードローンを利用する場合、利用限度額が10万円、30万円、50万円と制限されている場合があります。

利用限度額とは契約したカードローンで使える上限額です。例えば、利用限度額が50万円であれば、30万円借り入れした場合、残り20万円借り入れできます。借り入れした30万円を完済すれば、再び50万円借り入れ可能です。

50万円以上借り入れする場合は収入証明書類の提出が必要となりますが、専業主婦の場合、収入がないため収入証明書の提出ができません。

つまり、利用限度額を制限していない場合でも、1社あたり50万円以上の借り入れは難しいと考えましょう。

50万円以上借りたい場合は2社からの借り入れを検討する

カードローン1社あたりであれば、50万円以上の借り入れは難しくなりますが、もう1社別のカードローンから50万円借り入れすることは可能です。

つまり、2社のカードローンを利用することで合算して100万円まで借り入れできる可能性があります。

ただし、2社目の申し込みは1社目のカードローンの返済状況他、返済能力を含め、厳しく審査されます。

例えば、宮崎太陽銀行 おたすけA(エース)のように、他金融機関でのお借入れを含め、50万円以内と融資を制限している銀行もあります。

2社目以降に申し込みカードローンの選び方として、配偶者の収入を確認する銀行カードローンを利用するのも一つです。配偶者に収入がある場合、貸し手側からすれば、貸し倒れとなるリスクを軽減できるためです。

配偶者の収入を確認する代表的な銀行カードローン

| 楽天銀行スーパーローン | 専業主婦が申し込む際に世帯年収の入力あり |

| イオン銀行カードローン | 申込条件として配偶者に収入があること |

| セブン銀行カードローン | 専業主婦が申し込む際に世帯年収の入力あり |

3社以上のカードローンの利用が難しい理由

3社以上のカードローンも利用できる可能性はありますが、2社目以上に審査が厳しくなります。なぜなら多重債務に陥っていると判断される可能性があるためです。

多重債務とは複数の借り入れ先を利用しており、返済できない状況に陥っている状態を指します。銀行カードローンは多重債務発生抑制に努めているため、多重債務となる可能性がある融資において、審査は厳しくなります。

どうしても借り入れしたいからといって、複数のカードローンへ同時に申し込むことや、短期間で複数回の申し込みも審査に落とされる可能性を高めてしまうため、止めましょう。

専業主婦でも利用できる銀行カードローンを見分ける方法

公式サイトに掲載されているカードローンの商品概要にある申込条件から、専業主婦が利用できるカードローンかを見分けることができます。

| カードローンの商品概要にある申込条件 | 専業主婦の利用 |

| 安定した収入のある方 | 難しい |

| 配偶者に安定した収入のある方 | 利用できる |

カードローン申し込む際、配偶者の収入や勤務先情報を入力しますが、原則配偶者への確認はありません。

補足説明で付け足すと、配偶者や配偶者の勤め先へ電話等の確認は原則ありません。

銀行カードローンであれば夫に内緒で借り入れできる

専業主婦(妻)がカードローンに申し込む場合、夫の収入は自己申告で済ますことができるため、配偶者である夫に申し込みを知られる可能性は低くなります。

また銀行カードローンであれば、消費者金融の配偶者貸付のように配偶者の同意が不要であることが多いため、夫に内緒でカードローンに申し込みできます。

ただし、審査次第でカードローン会社から配偶者の勤め先への電話確認(在籍確認)や、収入証明書の提出などが必要となる場合があります。また稀ですが配偶者の同意が必要となるカードローンもあります。

銀行カードローンの多くが配偶者の同意を必要としませんが、こちらは銀行により異なります。例えばスルガ銀行カードローンの場合、配偶者の同意が必要となります。

銀行から届く郵送物で知られる可能性は低い

銀行カードローン契約後、ローン専用カードが銀行から自宅へ郵送されます。

この郵送物で配偶者に知られるリスクはゼロではありませんが、郵送物にはカードローンである記載はなく、銀行名の入った封筒で送られてきますので、開封されない限りは知られる可能性は極めて低いでしょう。

ちなみに銀行から送られてくる郵送物は、簡易書留郵便や本人限定受取郵便で送られてきます。

ネットバンクのカードローンで見る郵送物の種類

| カードローン名 | 郵送物の種類 |

| 楽天銀行スーパーローン | 簡易書留郵便 |

| セブン銀行カードローン | 簡易書留郵便、もしくは 本人限定受取郵便(同時に口座も開設した場合) |

| イオン銀行カードローン | 簡易書留郵便 |

本人限定受取郵便は申込者本人しか受け取れません(本人確認書類を掲示も必要)が、簡易書留郵便は申込者本人以外も受け取れます。

できるだけご自身で受け取れるよう、カードローン成約後は郵便物が送られてくる時間帯に在宅するか、お近くの郵便局窓口で受け取るようにしましょう。

専業主婦は即日で借り入れすることは難しい

専業主婦が即日で借り入れが難しい理由として、銀行カードローンが即日融資に対応していないためです。

地方銀行の場合であれば、借り入れできるまで最短でも一週間ほど、時間はかかります。

少しでも早く借り入れしたい方であれば、翌日融資に対応しているネットバンクのカードローンを利用しましょう。

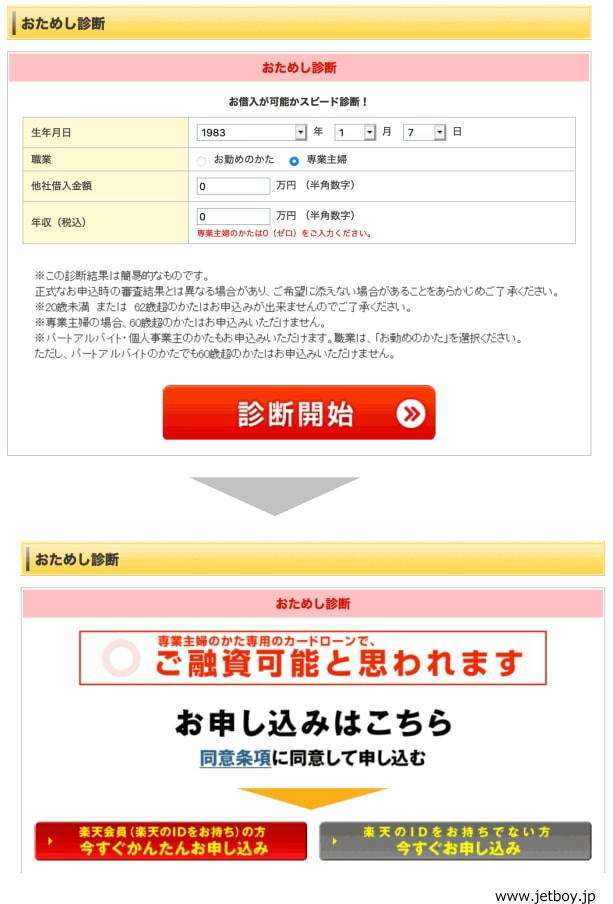

楽天銀行スーパーローンなら最短翌日融資が可能で専業主婦への融資も積極的

ネットバンクのカードローンの中で翌日融資に対応、専業主婦への融資も積極的であるのが、楽天銀行スーパーローンです。

銀行ならではの金利で借り入れできるだけでなく、公式サイトにある商品概要説明書の「お申し込みいただける方」を見ても、専業主婦が申し込めることや利用限度額は50万円までであることも明記しています。

お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

引用元:楽天銀行スーパーローン 商品概要説明書より

また「おためし診断」にも専業主婦が申し込みした場合の入力項目があるなど、専業主婦の利用に対しても前向きなカードローンであると判断できます。

申し込みから契約までパソコンやスマホなどWEB上で済ますことができるだけでなく、配偶者の同意や確認なしで申し込みできるため、夫に内緒で利用したい方にも利用しやすいカードローンです。

専業主婦が消費者金融のカードローンを利用できない理由

借り入れしやすいイメージがある消費者金融のカードローンですが、専業主婦の方は利用できません。

消費者金融が専業主婦に貸付できない理由は、貸金業法における総量規制に抵触してしまうためです。

総量規制とは

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:貸金業法について

総量規制でいう「年収」とは給与や年金などが該当しますが、専業主婦の場合、収入がない(収入がゼロ)と判断されてしまうためです。

銀行カードローンは貸金業者ではないため、総量規制を受けず、専業主婦自身の年収で利用の制限されることはありません(配偶者の年収は問われます)。

配偶者貸付であれば夫の年収三分の一まで融資を受けることが出来る

総量規制に抵触しない方法として「配偶者貸付」があります。

配偶者貸付とは、配偶者の同意を得ることが条件となりますが、配偶者の収入と合わせた「年収の3分の1以下」まで借り入れが可能となる方法であり、総量規制の対象から除外されます。

配偶者様と合わせた年収の3分の1以下の借り入れが認められます。配偶者貸付けをご希望のお客様は、貸金業法で定められた手続きにより配偶者様の同意を得て、配偶者様と合わせた年収の3分の1以下の借り入れが認められます。

引用元:SMBCファイナンスサービス 配偶者貸付について

配偶者貸付を利用するために必要な書類は以下となります。

配偶者の収入を確認できる書類(収入証明書)

- 源泉徴収票

- 給与明細書

- 納税通知書

- 所得税の確定申告書

年金を受け取っている方であれば、年金証書、年金通知書を提出します。また申込者も収入を合算する場合は申込者の収入証明書も提出します。

- 婚姻関係を証明できる書類

- 住民票

- 戸籍抄本など

配偶者の同意は、カードローン会社などで用意されている「申込書」などに配偶者の自署が必要となるため、インターネットからの申し込みはできないケースがほとんどです。

また配偶者貸付を利用するには配偶者の同意が必須となるため、夫に内緒でカードローンを利用したい方には向きません。

配偶者貸付を行なっている貸金業者は限られる

配偶者貸付を行なっている貸金業者は限られます。例えば、大手消費者金融を見ても、配偶者貸付を行なっているカードローンはありません。

| 業者・サービス名称 | 配偶者貸付の対応状況 |

|---|---|

| プロミス | × |

| アコム | × |

| アイフル | × |

| SMBCモビット | × |

| レイク | × |

現在、配偶者貸付を利用できるのは「ベルーナノーティス レディースローン」「SMBCファイナンスサービス(旧株式会社セディナ)」で取り扱っているカードローンやクレジットカードです。

ベルーナノーティス レディースローンなら即日融資も可能

配偶者貸付が利用できるベルーナノーティス レディースローンは、通信販売で知られるベルーナのグループ会社、(株)サンステージが提供するカードローンです。

即日融資(指定口座への振込融資)も可能、利用限度額1〜300万円、金利は年4.5〜18.0%と大手消費者金融を利用するのと変わらない条件で借り入れできます。

また初回借り入れ時だけでなく、完済後であれば何度でも14日間無利息で利用できるのも特徴です。

急ぎで借り入れしたい場合、ベルーナノーティスから審査結果の電話があった際に「急ぎで融資をお願いします」と伝えることで優先的に手続きをしてくれます。またカードも契約手続き完了後、即日に発送してくれます。

ベルーナノーティス レディースローンで配偶者貸付を利用する場合は以下、書類を提出しましょう。

以下、いずれも申込者だけでなく、配偶者の書類も提出が必要となります。

| 本人確認書類 (現住所記載のものを2点) | ・運転免許証、もしくは運転明暦証明書(いずれも両面) ・パスポート(氏名・生年月日の記載面、裏表紙の内側の住所記載面) ・健康保険証(両面、国保の場合は表面のみ) ・マイナンバーカード(通知カードは不可) ・住民基本台帳カード(両面) ・在留カード(両面、外国人の方が提出) ・住民票(1ヶ月以内に発行したもの) |

| 住民票の写し | マイナンバー、本籍地の記載がないもの (記載がある場合は見えないように塗りつぶすこと) |

| 配偶者貸付の同意書 | 配偶者の自署にて記入すること (同意書は公式サイトにサンプルあり) |

※現住所記載の本人確認書類がない場合は上記本人確認書類から1点、公共料金の領収書と納税証明書を提出

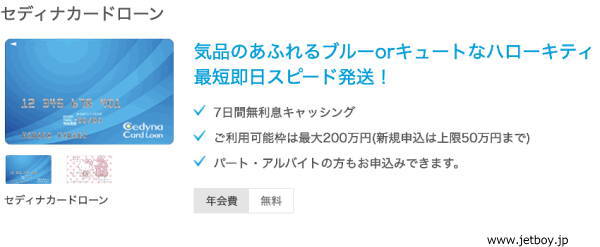

SMBCファイナンスサービスのカードローンやクレジットカードも配偶者貸付が可能

SMBCファイナンスサービスというとイメージがつきにくいかもしれませんが、2020年7月1日に株式会社セディナとSMBCファイナンスサービスは合併したので、旧セディナのイメージを持つとわかりやすいと思います。

SMBCファイナンスサービスのカードローンやクレジットカードも配偶者貸付を利用でき、セディナカードローン他、クレジットカードの金利(実質年率)は18.0%で借り入れできます。

クレジットカード(ウジエカードなど)の場合は、キャッシング枠を利用した借り入れとなります。

SMBCファイナンスサービスの配偶者貸付に必要な書類は以下となります。

| 配偶者貸付申込書 | SMBCファイナンスサービス返送用を利用 (公式サイトにあるPDFを利用) |

| 収入証明書 | ■専業主婦(夫)の場合 配偶者の方の収入証明書を提出■申込者と配偶者の収入を合わせて借り入れする場合 申込者、配偶者の方の収入証明書 ■収入証明書として認められるもの 下記いずれかのコピー(A4サイズ)を1点源泉徴収票(給与所得の) 給与明細書 所得税の確定申告書 納税通知書 年金証書 年金通知書 |

| 婚姻関係証明書 | 住民票の写し(A4サイズ) →発行日から3ヶ月以内 →申込者と配偶者の氏名、住所、生年月日、続柄が記載されたもの |

上記の必要書類を以下、住所に郵送します。

返送先

〒1308777

(受取人) 本所郵便局内 私書箱45号

SMBCファイナンスサービス

東京事務センター 会員事務三課(年収証明ユニット)行

郵送での手続きとなるため、借り入れするまでに7日以上かかると考えましょう。

ベルーナノーティスレディースやSMBCファイナンスサービスの金利は銀行カードローンより高くなる

ベルーナノーティス レディースやSMBCファイナンスサービスの金利は年18.0%です。銀行カードローンと比べると金利(実質年率)は高くなります。 先ほど紹介した楽天銀行スーパーローンと金利を比較してみましょう。

| 借入先 | 金利 |

|---|---|

| 楽天銀行スーパーローン | 年14.5% |

| ベルーナノーティス レディースローン | 年18.0% |

申し込みした日中の借り入れが必要でない方であれば翌日融資も可能なので融資にも積極的な姿勢が見える楽天銀行スーパーローンのほうが利用するメリットはあるでしょう。