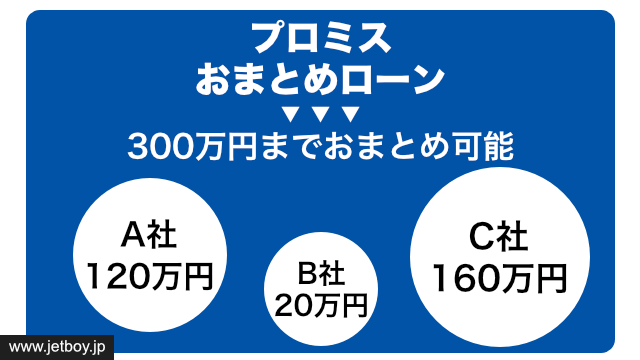

プロミスのおまとめローンは複数他社の消費者金融の借入300万円までであれば1つにまとめて返済できる商品です。

プロミスのおまとめローンを利用して複数の消費者金融からの借入を借り換えすることによって毎月複数あった返済日を1日にまとめられるほか、現在の借入先の金利よりも低金利で返済できる可能性が高いというメリットがあります。

その一方でプロミスのおまとめローンはWebで申込から契約まで完結できないという不便な点も見受けられます。

今回はプロミスおまとめローンの内容について詳しく解説した上でプロミスおまとめローンを利用して借り換えするメリットとデメリットを紹介します。

この記事では以下の内容を解説します。

- プロミスおまとめローンは完済後一切キャッシングを利用しない意思があり、完全に借金を無くしたい方向け。

- プロミスでは300万円までおまとめ・借り換えが可能だが対象は消費者金融のみ。

- 電話か自動契約機での申込が基本。

- おまとめローン審査は返済能力が重視される。

- 審査はフリーキャッシングよりも時間がかかる。審査が申込当日に終わっても融資が翌日になる場合が多い。

- プロミスおまとめローン契約後の新規借入は原則不可

- 最長10年の返済プランが立てられるが、5年以内の返済プランが推奨される。

プロミスでは上限300万円までおまとめ・借り換えが可能

プロミスのおまとめローンでは、2社以上300万円までの金額を1つにまとめての返済が可能です。まずはおまとめローンの商品内容や申込方法などを公式ページと電話で確認した内容を基にに解説します。

プロミスおまとめローンは「改正貸金業法施行規則第10条の23第1項 第1号の2(段階的な返済のための借換え)」に基づいて提供される、返済専用のカードローンです。

おまとめ後は原則として新規の借入はできないため、プロミスのカードが発行できてもフリーキャッシングとの併用はできません。

そのため、「これ以上借入せず、今ある借金を確実に完済したい」という方へお勧めしたいカードローンです。

返済専用ではありますが全ての借金をおまとめできるわけではなく「消費者金融からの借入のみ」がおまとめ対象となります。クレジットカードの利用分や銀行系カードローンは対象外となります。

消費者金融系ローンのみの利用で借入金額が300万円以内の借入である場合はプロミスのおまとめローンを利用しましょう。

プロミスおまとめローンの商品内容

| 利用条件 | 20歳以上65歳以下 本人に安定した収入がある方 ※パート・アルバイト収入があれば主婦(主夫)・学生も申込可能。 |

| 利用限度額 | 300万円まで |

| 金利 | 6.3~17.8% |

| 遅延利率 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期間/返済回数 | 最終借入後最長10年/1回~120回 |

プロミスのおまとめローンでは返済能力は重要

プロミスに電話で確認したところ、審査基準について明確な回答は得られませんでしたが、おまとめローンの審査の場合も「返済能力」は重視される傾向にあるようです。

おまとめローンは最長10年間返済期間が設けられていますが、返済期間が長期に渡ると申込者の負担が増えるので、「基本的に5年間での完済を目処にしている」とのことでした。

その点を考慮すると、「5年で完済できる返済能力があること」が審査において重要だと言って良いでしょう。

「何社以上になると借入不可などの基準はありますか?」という質問については、具体的な数字はお答え頂けませんでした。

金利についてもどのように決定しているのか詳しい内容はお伺いできませんでしたが、「申込者の現在の借入先よりも金利の負担が軽減する場合は多いです」とのことなので、プロミスのおまとめローンでは、金利が低くなる可能性も高いと言えるでしょう。

プロミスおまとめローン契約後に他社借入が発覚すると一括返済の可能性もある

プロミスのおまとめローンを調べると、検索ワードの中に「契約違反」という言葉が出てきます。

公式サイトでは具体的な違反行為について触れられていないため、その点を電話で聞いてみると、詳しくはお答えできないようでした。

しかし「延滞や滞納」「おまとめローン契約後の他社借入の発覚」が契約違反として認められる可能性の高い行動だということがわかりました。

プロミスに限らず、カード会社では1ヶ月もしくは3ヶ月ごとに契約者の信用情報を確認し審査を行う「途上与信」を行っている場合が多いため、ローン契約後新たに他社から借入を行った場合や、新たに滞納をしてしまったという情報なども全てバレてしまいます。

プロミスのおまとめローンは、原則追加借入は不可となっています。そのため、おまとめ後に新たな借入が発覚した時は契約違反とみなされ、借入額の全額返済を求められる場合もあります。

おまとめローン契約後にやむを得ない事情で新規の借入が必要になった場合は、一度プロミスに相談してほしいとのことです。

プロミスおまとめローンの申込方法と融資までの流れ

プロミスではフリーローンの場合Web完結も可能ですが、おまとめローンの場合は自動契約機で申込となっており原則Web申し込みできません。

インターネット上にはフリーローンのWeb新規申込で受付けた後、すぐ電話で「おまとめローンを利用したい」と言うとスムーズに審査が進むという口コミもありました。

この申込方法についてプロミスに聞いたところ「公式ページで指定されている方法で申込んで頂けると幸いです」との回答を得ました。

ただし、プロミスのフリーローンかおまとめローンかで迷っている場合はフリーローンに申込んだ後にすぐ電話をかけ迷っている旨を伝えることによってどちらにするか迷っている点も考慮して審査してくれます。

プロミスのフリーローンかおまとめローンのどちらを利用しようか決めかねている場合は「Web申込受付後、電話で相談」という方法を取っても良いでしょう。

プロミスのおまとめローンの申込方法と融資までの流れを紹介します。

プロミスおまとめローンの審査結果は翌日出るものだと考えておくべき

おまとめローンの審査結果はどのくらいで出るのか電話で確認したところ「おまとめローンはより慎重に審査を行うため、他のローンと同じように20分で審査完了というのは難しいものがあり、融資が翌日になるケースが多い」との回答を得ました。

自動契約機からの申込の場合には数時間で審査完了し、融資できる場合もあるとのことですが、基本的には「融資は翌日になる」と考えて頂きたいとのことでした。

自動契約機は個室なので審査結果が出るまで待機できますが、何時間拘束されるかわかりません。待った結果、審査落ちということも十分あり得るうえに、審査結果は明日になると伝えられる可能性もあります。

自動契約機内であまり待ちたくない方や仕事の合間を縫って申込んでいる方などは特に「電話で申込を行い、審査結果が出てから自動契約機で契約」という形の方がスムーズでしょう。

また、プロミスは土日に申込も可能ですが、すでにプロミスの会員である場合は契約担当部署が審査をするため、平日の営業時間内(9:00~21:00)でないと審査は行われません。すでにプロミス会員の方がおまとめローンを利用する場合は、必ず平日に申込むようにしましょう。

審査でもう1点気になる点といえば、「在籍確認」です。プロミスのおまとめローンにおいても、新規申込者には在籍確認が行われます。

プロミスでは担当者の個人名で連絡するので、プロミスから電話がかかってきたことやお金の借入に関する電話であることは周囲にバレません。

現在プロミスと契約中の会員の方も在籍確認があるのか電話で聞いたところ、「契約中の場合はありません」とのことでした。ただし、あまり見られないケースかもしれませんが、申込のタイミングで転職した場合などは在籍確認が行われるようです。

おまとめローンの契約は電話では不可!

審査通過後、契約に進みますが、契約は自動契約機でおこないます。

契約時にはプロミスが指定する「本人確認書類」と「収入証明書類」の2種類を提出します。提出書類は以下の通りです。

もちろん必要書類が揃っていないと契約はできないので、しっかりと確認したうえで提出するようにしましょう。

- 本人確認書類

【次のいずれか1点:①運転免許証(推奨)、②パスポートまたは健康保険証+住民票】 - 収入証明書類

【次のいずれかより最新のもの1点:①源泉徴収票、②確定申告書、③税額通知書、④所得(課税)証明書、⑤給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)】

プロミスおまとめローン契約後に各借入元へ自分で連絡する必要があります

プロミスのおまとめローンでの借入が決定したら、各借入元へ自分で連絡する必要があります。

契約後にプロミス担当者からも説明があるようですが、各社から①各借入元の返済口座と返済日、②返済日までの日割り金額を聞き、プロミスへ連絡してもらうことになっているとのことです。この確認が終了した後、プロミスが借入先へ申込者名義でお金を振込みます。手数料はかかりません。

「プロミスが各社へ返済してくれるが返済金額の問い合わせや解約を含む各社とのやり取りは申込者本人が行う」ということは、予め理解しておきましょう。

また、おまとめローンは返済を前提としているので、おまとめ後に新しく借入を行わないよう各借入元の解約証明書を求める場合があるとのことです。

プロミスおまとめローンの返済方法は口フリ(口座振替)が便利

ここまで申込から融資までの流れを解説したので、続いて返済方法について解説します。返済方法は5つあるので、それぞれの返済方法のメリットを合わせて以下にまとめます。

5つある返済方法の中で一番お勧めなのは「口フリ(口座振替)」です。口座振替では「5日、15日、25日、末日」のいずれかを返済日に指定し、返済日を迎えると自動的に引落してくれる仕組みとなっているので「返済日入金忘れ」を未然に防止出来るようになっています。

プロミスのインターネット返済や口座振替には三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行の利用が推奨されていますが全国11,00の金融機関が対応しているので契約後会員ページで登録可能です。

もしも利用中の口座が口座振替対象外だった場合は「預金口座振替依頼書」をプロミスへ郵送し口座登録も可能ですが三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行のいずれかの口座を予め準備しておいても良いでしょう。

また、契約後に返済専用のカードが発行されるので提携ATMからの返済も可能ですが手数料が掛かるほか店舗によって利用可能時間も異なります。

プロミスおまとめローンの返済方法と手数料

| インターネット返済 (インターネットバンキング必須) | ・Web手続き可能 ・土日返済可能 ・手数料なし ・24時間返済可能 |

| 口フリ(口座振替) | ・自動的に返済日に引き落とし ・Web手続き可能 ・土日返済可能 ・手数料なし |

| プロミスATM | ・土日返済可能 ・手数料なし |

| コンビニ(ファミポート) | ・土日返済可能 ・手数料なし ・24時間返済可能 |

プロミスおまとめローンの返済で使える提携ATMとATM利用手数料

| 提携ATM | ATM利用手数料 |

|---|---|

| セブン銀行 ローソン銀行 イーネット ゆうちょ銀行 | 取引額1万円以下:110円 取引額1万円超:220円 |

プロミスおまとめローンの月々の返済額は返済回数が少ないほど大きくなる

プロミスでは元利定額返済方式を取っています。元利定額返済方式とは、毎月一定の額を返済し続ける方法で、返済額は変化しないものの、返済回数を重ねるごとに元金の割合が増えていく仕組みです。

利息額は早く支払いが完了すればするほど低くなるので、おまとめ後は早めに返済した方が負担は少なくなります。

元利定額返済方式を取ってはいますが、お金に余裕がある月はプロミスに相談することで返済額も増やせます。

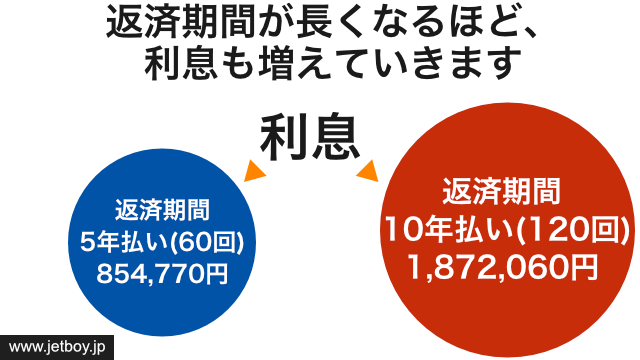

プロミスおまとめローンは5年完済で返済プランを立てることが多いとのことなので返済期間5年間の返済額と最大返済期間である10年間で返済額にどれだけ差が出るのかを比較しました。

下記表では毎月の返済額は10年払い時の方が1万円以上楽になりますが総返済額、総利息額でみると100万円の差が出ていることがわかります。

電話で10年返済プランについて聞いてみた際にも「5年以上となると利息の負担が大きくなるので、10年払いはあまり勧めません」との説明を受けました。

回答から「おまとめ後5年で返済できる返済能力がある方」が審査に通りやすいのではないかという印象を受けました。

ただ、やはり毎月の生活費にゆとりを持たせつつ返済したいという方も居るでしょう。「ゆっくり返済していきたい、利息の負担は仕方ない」と割り切れる方や返済見込みのある方は10年払いを検討しても良いでしょう。

借入額(200万円)と金利(15.0%)はプロミス公式ページの例に挙げられている数値を参考にしています。

借入総額200万円、金利15%のときの毎月返済額と返済総額、総利息額の比較

| 返済期間 | 5年払い(60回) | 10年払い(120回) |

| 毎月返済額 | 47,579円 | 32,266円 |

| 総返済額 | 2,854,770円 | 3,872,060円 |

| 総利息額 | 854,770円 | 1,872,060円 |

プロミスおまとめローンの完済後はカードの解約も忘れずに

プロミスおまとめローンは、完済後自動解約されるのかと疑問に思い電話で確認したところ、「完済後も本人が解約しない限り、契約状態が継続します」とのことでした。

解約しなければ信用情報にプロミスとの契約情報は引き続き残ってしまうので、完済後は即解約をおすすめします。解約は電話【0120-24-0365】で行えます。

完済後はプロミスのフリーキャッシングも利用可能なので、解約をせずそのままフリーキャッシングに申込むという方法も可能です。

せっかくおまとめローンで完済したなら新たな借入は避けたい所ですが「今後もプロミスを利用する予定がある」という方は、解約の必要はないでしょう。

プロミスおまとめローンのメリットとデメリット

最後にプロミスおまとめローンを利用して借り換えするメリットとデメリットをまとめます。

プロミスのおまとめローンは借入元が消費者金融のみで他社借入総額300万円以内、そして「おまとめローンを利用して借金を完済したい!」と考えている方にはお勧めの商品なので借金完済を目指す方は一度検討してみてはいかがでしょうか?

| プロミスおまとめローンのメリット | プロミスおまとめローンのデメリット |

|---|---|

| ・返済日を1日にまとめられる ・金利が低くなる可能性が高い ・口座振替で返済できる | ・申込から契約までWeb完結できない ・毎月の返済が少し大変になる可能性有り ・新規借入ができない ・おまとめ対象は消費者金融のみ ・300万円以上借りている場合は利用できない |