アイフルのおまとめローンは、アイフル会員向けの「おまとめMAX」と新規申込者対象の「かりかえMAX」の2種類に分かれていますが、融資限度額は最大800万円、最大金利17.5%と、大手消費者金融のおまとめローンと比較しても低めに設定されています。

おまとめ範囲も消費者金融からの借入だけではなく、銀行系カードローンや信販系カードローンの借入も借り換えできる利便性の高い商品となっています。

- アイフルおまとめローンは「おまとめMAX」「かりかえMAX」の2種類だが、サービス内容は同じ

- 消費者金融・銀行系・信販系のローンを800万円までおまとめできる可能性がある

- アイフルおまとめローン契約後は完済まで原則新規借入はできない

- アイフルおまとめローンはアイフル会員なら申込から融資までWeb完結可能。新規申込者は契約時に来店(店頭窓口/無人店舗)が必要

- おまとめローン審査は通常キャッシングとは違い時間がかかるので、審査結果は翌日に伝えられることが多い

- アイフルは電話での在籍確認を基本的に行っていないが、審査状況によっては電話をかける場合有り

- 金銭的な負担を軽減するためにも返済期間は短めにした方が良い

審査が不安という方は、事前に1秒診断を行っておきましょう。

\審査に通るか事前にチェック/

1秒診断はこちら

アイフルおまとめローンは他社よりメリットが多い

アイフルのおまとめローンはプロミスといった大手消費者金融よりもおまとめ可能金額が大きく低金利で返済できるようになり、Webで申込から融資まで完了できる上に、消費者金融からの借入のみならず銀行系ローンやクレジットカードのリボ払いなどのおまとめにも対応したサポート範囲の広いおまとめローンとなっています。

プロミスでおまとめできる300万円を超える金額をおまとめしたいと考えている方や、消費者金融以外からも借りていておまとめしたい方は、一度アイフルの「おまとめMAX、かりかえMAX」の利用を検討しましょう。

それではまず、アイフルのおまとめローンである「おまとめMAX、かりかえMAX」の商品内容について、アイフル公式サイトの内容と電話で確認した内容をもとに解説します。

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類です。2種類ありますが、申込条件とおまとめ対象が異なるだけで商品内容に差はありません。

まずは申込条件をご紹介します。

| ローン商品名 | 利用条件 | おまとめ対象 |

|---|---|---|

| おまとめMAX | アイフルを利用中、または過去に利用歴がある方 満20歳以上69歳までの方 定期的な収入と返済能力がある方 | アイフルおよび他社借入金の借換え |

| かりかえMAX | アイフルの利用が初めての方 満20歳以上69歳までの方 定期的な収入と返済能力がある方 | 他社借入金の借換え |

おまとめMAXは利用したことがある方向け、かりかえMAXは新規入会者向けと理解しておきましょう。

いずれも貸金業法に基づく借換え専用の商品で総量規制の対象外なので、年収の3分の1を超える金額も、おまとめできる可能性があります。アイフルは借入金額に応じた金利を提示しています。

| 借入金額 | 金利 |

|---|---|

| 50万円まで | 18.0% |

| 100万~300万円 | 15.0% |

| 300万円超 | 12.0% |

50万円まで18.0%とありますが、問い合わせてみたところ、これはおまとめMAXの場合「17.5%」に置き換えて考えても良いようです。

しかし、必ずしもこの例の通りの金利が適用されるとは言い切れないことは了承して頂きたいとのことでした。

おまとめローンは他の大手消費者金融より金利は低めで限度額も高額

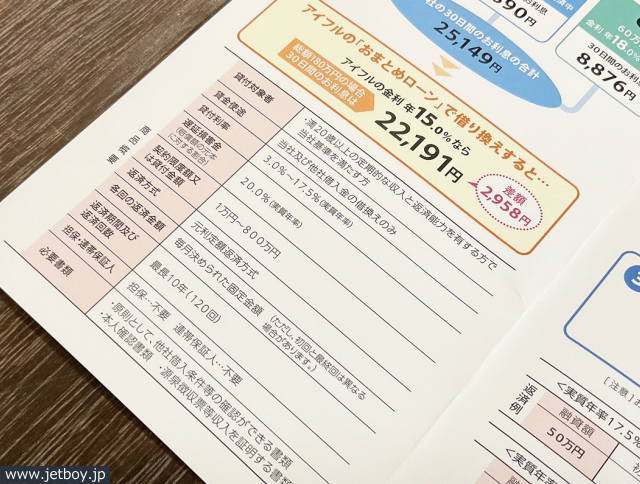

続いて「おまとめMAX/かりかえMAX」の金利と利用限度額を以下にまとめます。

| 貸付利息(実質年率) | 3.0~17.5% |

| 利用限度額 | 1万円~800万円 |

| おまとめ対象 | 銀行系、信販系、消費者金融系 |

| 返済期間(回数) | 最長10年(120回) |

| 返済方式 | 元利定額返済方式 |

| 遅延損害金 | 20.0% |

アイフルは金利が18%を切っており、800万円までのおまとめが可能です。また、消費者金融系のおまとめローンとしては珍しく、消費者金融系の借入を借り換えしておまとめするだけでなく、銀行ローンやクレジットカードの支払なども借り換えしておまとめすることができるのも特徴です。

金利はどのように決められるのか聞いてみたところ、詳しくはお答えいただけませんでしたが、基本的にはおまとめ先の他社金利よりも低い金利になるように検討しているとのことです。

また、他の大手消費者でもプロミス・おまとめローンといったおまとめ・借り換え専用商品はあるので合わせてご紹介します。

| ローン商品名称 | プロミス(おまとめローン) |

|---|---|

| 利用対象者 | 20歳以上69歳以下・安定した収入と返済能力がある方 |

| 利用限度額 | 1万~300万円 |

| 金利 | 6.3~17.8% |

| おまとめ対象 | 消費者金融からの借入 |

| 返済期間(回数) | 最長10年(120回) |

| 返済方式 | 元利定額返済方式 |

| 遅延損害金 | 20.0% |

プロミスも利用限度額は300万円まででアイフルよりも低く設定されており、金利もプロミスより低くなっています。

アイフル、プロミスの二社とも、毎月の返済額が一定になる「元利定額返済方式」を取っていますが、この返済方式は返済期間が長くなるほど金額的な負担が大きくなるので、いずれの消費者金融のおまとめローンを利用した場合もできる限り短期間での完済を目標にしましょう。

アイフルおまとめローンの申込から契約までの流れを解説

アイフル公式パンフレットより

続いて、アイフルおまとめローンの申込方法から融資までの流れを、公式サイトと電話で確認した内容をもとに解説します。

アイフルでは、以下の手順を踏んで契約します。

- 申込

- 仮審査

- 本審査

- 契約手続

- 融資(他社借入の返済)

申込方法はWeb、電話、店頭窓口のいずれかで行います。受付時間はそれぞれ異なるので以下にまとめます。

| 申込方法 | 受付時間 |

|---|---|

| Web申込 | 24時間対応 |

| 電話申込 | 平日9:00~18:00 |

| 店頭窓口申込 | 平日10:00~18:00 |

申込方法は、Web申込が推奨されています。実際にどの申込方法が早く審査できるか電話でお伺いしたところ、Web申込で申込んでいた方が審査までスムーズに進みますとのことでした。

電話申込、店頭窓口申込は平日のみの対応なので、土日祝日に利用したい方はWeb申込を選択しましょう。

Web申込で入力する内容は以下の項目です。

- 希望金額

- 漢字氏名/カナ氏名

- 生年月日

- 性別

- 国籍

- PEPs対象

- 運転免許証

- メールアドレス

- 住所

- 携帯/固定自宅電話番号

- 会社名/カナ名

- 会社住所

- 会社電話番号

- 年収・他社借入状況(5つまで)

- 申込結果連絡方法

- その他要望質問

女性オペレーター希望の場合は、「その他要望質問欄」に記載すると女性担当者より審査連絡等が入るとのことです。

店頭申込の場合は、公式サイトに記載されている必要書類や他社借入状況を確認できる書類を持参しましょう。書類に不備があった場合は、書類を用意しもう一度来店する必要が出てくるので予め電話で必要書類を確認し揃えた方が良いでしょう。

提出書類

審査時には書類提出の必要があります。Web申込、電話申込の場合は提出書類を画像で提出し、店頭申込の場合は書類を持参する必要があります。

提出する書類は「本人確認書類(コピー)2点」「収入証明書(原本)1部」の2種類です。顔写真の無い本人確認書類を提出する場合、補完書類の提出が必要です。

まずは本人確認書類について説明します。

提出書類の組み合わせは、

1つ目【A顔写真付きの本人確認書類かB顔写真なしの本人確認書類①、C顔写真なしの本人確認書類②のうち2点】

2つ目【A顔写真付きの本人確認書類かB顔写真なしの本人確認書類①、C顔写真なしの本人確認書類②から1点+補完書類の計2点】

【A顔写真付きの本人確認書類】運転免許証(推奨)、パスポート(所持人記入欄があるもの)、住民基本台帳カード、特別永住者証明書、在留カード、公的証明書類(氏名、住所、生年月日あり)、個人番号カード(表のみ)

【B顔写真なしの本人確認書類①】健康保険証、年金手帳、母子健康手帳

【C顔写真なしの本人確認書類②】戸籍謄本(抄本)、住民票、住民票記載事項証明書など

【補完書類】公共料金領収書(電気・ガス・水道・NHK・固定電話)、国税・地方税の領収書、納税証明書

申込み時に必要な書類:https://www.aiful.co.jp/borrow/docs/combine/#tab1

収入証明書類は、以下のものからいずれか1部を原本で提出します。

源泉徴収票給与明細書(直近2ヶ月分のもの。

1年以内の賞与明細書がある場合は合わせて提出)

住民税決定通知書(特別徴収税額の決定・変更通知書)

納税通知書確定申告書 (いずれも税務署受付印または税理士印があるもの、または電子申告の受付日時、受付番号の記載が確認できるもの)所得証明書

必要書類を予め準備しておけば契約までスムーズに進みますし、仮にアイフルの審査に落ちたとしても、他社のおまとめローン審査でも「本人確認書類」や「収入証明書類」の提出は要求されるので、申込段階で準備しておいても良いかもしれません。

おまとめローン契約後に各社へ自分で連絡必須

契約が完了したら、アイフルが申込者名義でそれぞれの借入先へ振込を行います。

おまとめローンに契約すればアイフルが他社に勝手に振込して返済してくれるというわけではありません。

全て自身で他社へ振込等で完済する必要があります。

しかし、振込先や返済日、残りの返済金額(返済日までの日割り)については申込者自身で借入先へ連絡し確認する必要があります。内容が確認でき次第アイフルへ連絡し、それをアイフルが確認次第、該当金額が所定の日付に返済する仕組みです。

アイフルでおまとめローンを利用した場合、原則新規借入は不可となっています。「他社解約証明書は必要なのか?」という点も気になったため電話でお伺いしたところ、「提出は基本的に無いが、提出を求める場合もある」とのことでした。

解約証明書は不要ですが、「まだ借りられる」という気持ちを無くすためにも、これまでの借入先の契約はきちんと解約し、解約証明書を手元に置いておくことをおすすめします。

おまとめローンの契約手続はおまとめMAXとかりかえMAXで異なる

契約手続は、アイフル会員対象のおまとめMAXと、新規申込者対象のかりかえMAXとで異なります。

かりかえMAXは契約までWeb完結できない

かりかえMAXの手続きは、アイフルの無人店舗か店頭窓口、郵送のいずれかで行います。契約に伴い、アイフルの返済専用カードが発行されます。

無人店舗は平日・土日祝日に関わらず8時から22時まで、店頭窓口は平日10時から18時まで受付可能です。最寄りの無人店舗やアイフルの窓口が無い場合は郵送契約も可能ですが、郵送の場合は契約およびカード受け取りまで1週間程度かかります。

ただ、このカードはおまとめローン完済後、再度キャッシングローンに申込むと返済専用カードではなく「融資を受けられるカード」に切り替えが可能です。

土日で申込から契約まで済ませるためには、「申込はWebで、契約は無人店舗で行う」という方法を取りましょう。

おまとめMAXは契約までWeb完結できる

おまとめMAXの利用者はすでにアイフルを利用している方なので、契約手続はかりかえMAXよりも簡単です。

契約を結ぶためにはWebもしくはアプリで会員ログインし、【契約締結(おまとめローン)】の項目から手続きを行います。

【カードレス・口座振替登録】を選択し、①口座振替登録で選択した金融機関で取引時確認が完了していること、②その記録が保存されているという2つの条件をクリアしていれば郵送物一切なしで契約完了できます。

「キャッシングローン申込時はカードレスで取引し、おまとめローンは口座振替で返済しないから返済用カードは持っておきたい」という方は「カードあり」を選択し、店頭か郵送でカードを受け取りましょう。

おまとめローンの審査基準は「返済能力」と「他社の返済実績」が基準となる

アイフルの審査は、記入情報を確認する仮審査と、提出書類と申告内容を照合し確認する本審査に分かれています。

審査基準を電話でお伺いしたところ詳しい答えは得られませんでしたが、やはり返済能力は重要とのことです。他社借入情報は5件まで入力できるので、5件以内なら大丈夫なのかもお伺いしましたが、お答えいただけませんでした。

ただし、「一般的に借入金をまとめることで本人の負担が軽減する、そしておまとめした金額を返済できる能力がある」と判断された場合は、審査に通る確率も高いとのことです。

アイフルでは基本的に電話による在籍確認は行っていませんが、書類上で十分に在籍確認できない場合(職場住所や会社名が曖昧な場合)は職場に電話をかける場合もあるとのことでした。

電話で在籍確認を行う場合は、アイフル担当者個人名で電話をかけ、周囲にバレないよう配慮するとのことです。

(在籍確認の流れ:https://www.aiful.co.jp/cardloan/article016/)

通常のキャッシングローンであれば20分審査*・最短即日融資も可能なアイフルですが、おまとめMAX・かりかえMAXの審査は「当日中に終わることもあれば、翌日に結果を伝える場合もある」とのことでした。

おまとめローン審査は慎重に行われるので、基本的に翌日審査結果が出るものだと考えて頂きたいとのことです。

急を要する場合は「キャッシングローン同様、電話で問い合わせて急いで審査をしてほしい旨を伝えてもらえれば優先的に審査をします」とのこと。

アイフルおまとめローンの返済は口座振替が便利

アイフルでは契約時に返済日を決定します。返済日は①「毎月6日・23日・27日」のいずれか1日を指定する「約定日制」、②35日ごとに返済する「サイクル制」の2種類から選択できるので、自分に合った返済プランを選びましょう。

返済日および返済金額は、「会員専用マイページ」で確認できますが、支払日を忘れそうで怖いという方はマイページで「aiメールサービス」を設定することで支払日3日前にメールにて通知が来るようになるのでおすすめです。

アイフルには返済方法が6種類あります。それぞれの返済方法のメリットを以下の表にまとめます。

| 返済方法 | メリット |

|---|---|

| スマホアプリ | 土日返済OK・カード不要・深夜でもOK |

| 提携先ATM(コンビニ/銀行) | 土日返済OK・深夜でもOK |

| コンビニ(Famiポート) | 土日返済OK・深夜でもOK・端数入金可能 |

| 口座振替(自動引落) | カード不要・手数料0円 |

| 振込 | カード不要 |

返済が可能な提携先は以下の通りです。

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- E-net、十八親和銀行

- FamilyMart(Famiポート)

提携ATMで返済する場合、以下の手数料が発生します。

| 取引金額 | 入金 | 出金 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

手数料は自己負担ですが、次回入金時に精算されるシステムになっています。

6つの返済方法の中でも支払日に自動引落が可能、手数料もかからない「口座振替」での返済が最も便利です。ただし、口座振替を利用するにはWebか郵送にて口座振替依頼を行う必要があります。

初回振替は郵送の場合「アイフルが口座振替依頼書を受領した日より40日以上経過した約定返済日(振替日)より開始」と記載されているので、かりかえMAX利用者やおまとめMAXで初めて口座振替を指定した方は、初回の支払は口座振替以外の方法で行う必要が出てくるでしょう。

Webで口座振替を申込んだ場合の初回振替は、「口座振替登録日(WEBでの登録はその翌日)から8営業日を経過した約定返済日(振替日)より開始」なので、口座振替依頼もWebから申請した方が良いでしょう。

口座振替をご希望のお客様へ:https://www.aiful.co.jp/repay/how/account/direct/#tab2

おまとめローンの返済期間は短い方が良い

アイフルおまとめMAX、かりかえMAXの返済期間は最長10年(120回)となっていますが、電話で返済期間についてお伺いしたところ、やはり「無理のない範囲で、なるべく短期間で完済した方が負担は軽いかと思います」とのご返答を頂きました。

実際、返済期間が長いと借入額はどのくらい変わるのでしょうか?借入金額を最大借入額の400万円に設定し、金利は12.0%、返済期間5年と10年とで比較してみました。

【借入総額400万円、金利12.0%のときの毎月返済額と返済総額、総利息額の比較】

| 返済期間 | 5年払い(60回) | 10年払い(120回) |

|---|---|---|

| 毎月返済額 | 8,9000円 | 58,000円 |

| 総返済額 | 5,340,000円 | 6,824,238円 |

| 総利息額 | 1,340,365円 | 2,824,238円 |

上記の表を比較すると、総返済額は150万円程度差が出ることがわかります。

しかし、一月あたりの金額は3万円程度となるため月々の返済は楽になります。

長い目で見ると負担額は大きくとも、毎月ゆとりを持って返済していきたいという方は10年払いも選択肢に入れても良いと思いますが、毎月の返済額が高くなってもなるべく早く返済したいという方は、返済期間を短めにできるよう返済プランを立てましょう。

月々の返済額が下がるのは返済がそれだけ楽になるということですが、よく勘違いされているのは金利が下がったから返済額が下がったという点です。

返済期間を長くすればするほど返済総額も増えていきますので、事前に返済総額はいくらになるのかもシミュレーションしておくようにしましょう。

アイフルのおまとめローンは一括返済も可能

アイフルでは、一括返済も可能です。完済金額の計算方法を以下に記載します。

完済金額=利用残高+利息+その他費用(ATM手数料など)

返済額は会員ページからいつでも見られるので、一括で返済したい場合は会員ページで金額をしっかり確認し返済するようにしましょう。

完済時の返済方法は5パターンあります。

| 完済時の返済方法 | 注意事項 |

|---|---|

| 銀行振込 | 振込手数料は自己負担 |

| 提携先ATM | 硬貨非対応のため、無利息残高を店頭窓口や銀行振込で行う必要がある |

| アイフル店舗 | 店頭窓口へ現金を持参する |

| Famiポート | 1回30万円、1日90万円までしか入金できない |

| 口座振替 | 日程により金額が変わるので、必ず平日9:00~18:00の間にアイフルに確認 |

完済時には、細かい金額も支払える銀行振込か口座振替が便利です。日ごとに支払額は変わるので、一括返済の際は必ず当日の支払額を確認して下さい。

一括での返済方法:https://www.aiful.co.jp/repay/bullet/

一括返済を行うにあたって最も簡単なのがアイフルに直接電話して、〇〇日に完済するので金額を出し欲しいと依頼すること。

利息は日割り計算なので返済日を伝え返済総額を出してもらうほうが確実です。

おまとめローンの返済中に借入が必要になった場合は相談をしよう

アイフル公式サイトの「よくある質問」では、おまとめローン返済時に借入が必要になった場合の対処法についての質問があります。その回答には「アイフルにご相談下さい」とあります。

具体的にどのような対応をしてくれるのかお伺いしたところ、新規借入は不可であるということで、まずは「返済プランを見直す」所から始めるとのことでした。

返済期間は長くなってしまうものの、一時的にでも月々の返済額を減らし生活に余裕を持たせようという提案です。

新規借入は契約違反になるので「新規借入を勧めることは無い」とのことでした。

基本的に、プランの見直し以外の選択肢はありませんが、滞りなく返済していくことで実績が増えていき、残債も減りますので、借入総額が年収の1/3以下になった時点で、再度おまとめローンでなく、通常のフリーキャッシングに契約変更も行うことが出来ます。

その場合は、アイフルおまとめローンの適応されている金利ではなく、フリーキャッシングの金利に変更となるため、おまとめローン適応時の金利よりも上がる可能性が大いにあるので、完済するまで新規で借入を受けるという選択肢は外した方が良いでしょう。

現状、返済が苦しいという方に向けたローン商品であり、段階的に残債を減らしていくことを目的としたローンであるため今の借入条件よりも、よい条件で契約を行うことができます。

アイフルのおまとめローンは今返済が苦しいという方にとってはよりよい貸付条件に変更することができるため、利用することは非常に有益です。

債務整理と異なるため、新たにクレジットカードなどの契約も行えますが、直接現金の融資を受けることができるカードローンなどは、完済するまで利用できないと思っておいたほうが良いでしょう。

\審査に通るか事前にチェック/

1秒診断はこちら

Twitter・Instagramのシェアや検索にご活用ください

#アイフル #おまとめローン #消費者金融